Ir para o conteúdo

Ir para o conteúdo

O Simples Nacional é um regime tributário que busca simplificar e diminuir a carga tributária no Brasil. Em 2018 ele teve algumas mudanças e impactou algumas atividades, como as de TI.

Este setor, tradicionalmente possui um número grande de empresas aonde os proprietários atuam diretamente no negócio, e como em qualquer mudança que modifique os impostos, ficam muitas dúvidas a serem respondidas.

Escrevemos então este artigo específico para o setor, esclarecendo dúvidas e analisando se é benéfico para as empresas do ramo adotarem o enquadramento simplificado.

Se você também tem dúvidas sobre o assunto ou está abrindo uma empresa de tecnologia, siga com a gente neste artigo.

1- Principais mudanças do Simples Nacional em 2018

As mudanças que estamos vivenciando agora em 2018 foram aprovadas em 2016 através da Lei Complementar 155/2016 sendo que algumas delas já foram implementadas em 2017, como a possibilidade de ter um investidor anjo e o parcelamento especial para dívidas em 120 meses.

Agora em 2018 estamos vivendo a maior parte das mudanças. Segue abaixo um resumo mais geral, já que trataremos nos próximos subtítulos especificamente da área de TI.

– Novos Limites de Faturamento

O Simples Nacional já estava defasado com o Limite de R$ 3,6 Milhões. Muitas empresas deixavam de crescer para não ultrapassar o limite e ser desenquadrado.

Neste tema, foi aprovado uma mudança ampliando o limite para R$ 4,8 Milhões. O detalhe desta mudança é que quem ultrapassar o valor de R$ 3,6 Milhões vai efetuar o pagamento de ISS ou ICMS como uma empresa fora do Regime.

– Mudança nas Faixas de Alíquotas e a Progressividade do Cálculo

Uma das grandes criticas ao Simples Nacional era sobre a mudança de faixa. Você podia mudar de faixa, por R$ 10,00 a mais em seu faturamento, e a alíquota se elevava de 2 a 3% de forma abrupta.

Na mudança de 2018, diminuiu a quantidade de faixas de alíquotas. Das 20 antigas faixas fixas, conforme a crítica mais acima, passou-se para 6 faixas, só que agora progressivas.

Assim, conforme o faturamento se eleva, sua alíquota efetiva vai sendo elevada de forma mais suave do que a anterior. Este é um ponto positivo, com o porém de que o cálculo ficou mais complexo.

– Mudanças nos Anexos

Aqui está o fruto das maiores dúvidas, pois isso impacta diretamente o valor do imposto a pagar.

As alíquotas são definidas por anexos, eram 6 deles, sendo 4 para as empresas de serviços. Na mudança, diminuiu em 1 anexo para 2018.

Porém, essa mudança ficou meio confusa para o empresário, pois o antigo anexo V virou III, mas pode ser tributado no novo V, dependendo de um fator r que é a folha de pagamento. Enfim, vamos explicar melhor esse tema adiante.

– Outras mudanças

Tiveram outras mudanças de pouco impacto para o setor de TI, como facilidades para exportar e participar de licitações, novas atividades foram incluídas e aprovado o redutor de receita para o Salão de Cabeleireiro Parceiro.

Para saber mais sobre as mudanças, recomendamos o artigo: Simples Nacional – Sua empresa está preparada para as mudanças de 2018?

2- Quais mudanças em anexos impactaram as empresas de TI

Vamos agora ao tema que mais gera dúvidas entre os empresários de TI. Em qual anexo estou após as mudanças?

É importante recordar que não há uma tabela oficial divulgada pela Receita Federal. O que há é uma leitura e interpretação da Lei Complementar do Simples Nacional, e uma validação com os pareceres técnicos da Receita Federal para essas interpretações.

Bem, antes das mudanças, tínhamos para as atividades de Tecnologia da Informação a tributação no Anexo III, no Anexo V e no Anexo VI. Vamos ver o que aconteceu com cada um delas:

– Quem estava no anexo III

Permanece no anexo III em 2018. Lembrando que aqui tínhamos as Atividades de Manutenção, de Suporte Técnico e Processamento de Dados (somente para atividades de cunho NÃO INTELECTUAL*)

É importante mencionar que aqui não importa a Folha Salarial, o tal do “fator r”.

* Continue lendo pois explicamos melhor quais são as atividades de cunho intelectual ou não destes CNAEs na Dúvida 1.

– Quem estava no anexo V

Mudou para um anexo III “híbrido”, ou seja, influenciado pela Folha Salarial. Isso significa que somente é tributado no anexo III, neste caso, quem tiver folha salarial maior do 28%, sendo válido para o cálculo considerar o Pró-labore do Sócio.

Vale lembrar que as atividades que estavam no anexo V e agora estão neste anexo III “hibrido” são: as atividades de Desenvolvimento de Programas, Licenciamento de Software e Hospedagem de Sites.

– Quem estava no anexo VI

Passou a ser tributado agora pelo anexo V, também também influenciado pelo fator r, ou seja, se a folha salarial for superior a 28% a tributação será pelo anexo III.

Ficou meio confuso, mas em resumo, quem era do anexo III continua nele, e todo o restante dependerá de ter uma folha de pagamento superior ou não a 28%.

Veja com detalhes como ficou:

| Atividade | CNAE | Cód. Serviço | Antigo Anexo | Novo Anexo |

| – Reparação e manutenção de computadores e equipamentos periféricos; | 9511-8/00 | 1.07 | III | III |

| – Suporte Técnico, Manutenção e Outros Serviços em Tecnologia da Informação | 6209-1/00 | 1.07 | III ou VI | III ou V (com fator r) |

| – Operação de páginas de internet (websites). | 6319-4/00 | 1.03 | III | III |

| – Tratamento de Dados, Provedores de Serviços de Aplicação e Serviços de Hospedagem na Internet | 6311-9/00 | 1.03 | VI | V (com fator r) |

| – Desenvolvimento de Programas de Computador sob Encomenda; | 6201-5/01 | 1.04 | V | III (com fator r) |

| – Licenciamento ou cessão de direito de uso de programas de computação; | 6202-3/00 | 1.05 | V | III (com fator r) |

| – Web design; | 6201-5/02 | 1.08 | VI | V (com fator r) |

| – Consultoria em Tecnologia da Informação | 6204-0/00 | 1.06 | VI | V (com fator r) |

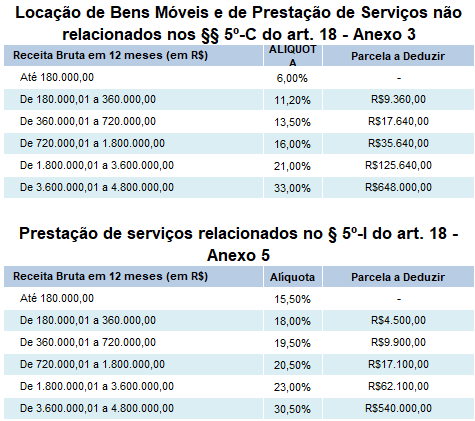

3- Nova forma de cálculo e o Fator r

A dinâmica de cálculo também mudou. Deixou de ser uma alíquota por faixa e passou a ser progressiva, no mesmo formato que é tributado o IRPF.

Veja abaixo como ficaram as faixas, após a diminuição de 20 para apenas 6:

Para calcular a alíquota efetiva é preciso fazer a seguinte fórmula matemática.

(RBT12 x Aliq – PD) / RBT12

Onde:

RBT12 = receita bruta acumulada nos doze meses anteriores ao período de apuração;

Aliq = alíquota nominal constante no anexo;

PD = parcela a deduzir constante no anexo.

Vamos utilizar como exemplo uma empresa que tribute no novo anexo V e que faturou nos últimos 12 meses R$ 240 mil, ou seja, em média R$ 20 Mil ao mês. Teremos assim:

R$ 240.000 (RBT12) x 18% (Aliq) – R$ 4.500 (PD) = 38.700

Esse valor de 38.700 dividimos pela RBT12, ou seja, por 240.000 e teremos a alíquota efetiva de 16,125%.

Calculando a DAS para o mês, temos um imposto de R$ 3.225 (Faturamento de R$ 20.000 X Alíquota Efetiva de 16,125%)

Mas fica a pergunta: e o fator r? O Fator r é o cálculo da participação da folha salarial divido pela receita. Se esta relação for superior a 28%, o cálculo do imposto é pelo anexo III mais vantajoso.

O detalhe é que a relação é calculada pelo faturamento e folha de pagamento dos últimos 12 meses. Então, não basta iniciar ou elevar a folha de pagamento somente agora, se você já possui um histórico de folha de pagamento mais baixa que o percentual para a tributação no anexo III.

A intenção do Governo foi estimular o emprego e você deve calcular bem o custo benefício de elevar o pró-labore.

4- Principais dúvidas respondidas

Agora que já falamos dos anexos, da forma de cálculo e do fator r, vamos responder as principais dúvidas que recebemos de alguns clientes sobre o tema.

Dúvida 1: Minha empresa tem o CNAE de Suporte Técnico e Processamento de Dados, como saber se sou do anexo III ou V?

Bem, a separação entre anexo III e V se dá pela característica da atividade. Nestes dois CNAES existem atividades que NÃO se caracterizam de cunho intelectual e atividades que se caracterizam como de cunho intelectual.

A tributação é separada de acordo com essa característica, sendo calculado o imposto no anexo III somente as atividades de cunho não intelectual. Para ficar mais claro, veja a tabela abaixo com essa separação de acordo com o entendimento da Receita Federal.

| CNAE – 6209-1/00 – Suporte Técnico, Manutenção e Outros Serviços em Tecnologia da Informação | |

| Anexo III (alíquota inicial 6%) | Anexo V (alíquota inicial 15,50%) com fator r |

Atividades que NÃO se caracterizam de cunho intelectual, de natureza técnica e científica:

| Atividades que se caracterizam de cunho intelectual, de natureza técnica e científica:

|

| Base legal: Artigo 18 § 5º – F, Inciso XII da Lei Complementar 123/2006 e COSIT 86 de 24/03/2015-Item 04 | Base legal: Artigo 18 § 5º – I, Inciso XII da Lei Complementar 123/2006 e COSIT 86 de 24/03/2015-Item 04 |

| CNAE – 6311-9/00 – Tratamento de dados, provedores de serviço de aplicação e serviços de hospedagem na internet | |

| Anexo III (alíquota inicial 6%) | Anexo V (alíquota inicial 15,50%) com fator r |

Atividades que NÃO se caracterizam de cunho intelectual, de natureza técnica e científica:

| Atividades que se caracterizam de cunho intelectual, de natureza técnica e científica:

|

| Base legal: Artigo 18 § 5º – F, Inciso XII da Lei Complementar 123/2006 e COSIT 86 de 24/03/2015-Item 04 | Base legal: Artigo 18 § 5º – I, Inciso XII da Lei Complementar 123/2006 e COSIT 86 de 24/03/2015-Item 10 |

Após olhar essa tabela e se identificar com a atividade que efetivamente sua empresa realiza, pode ficar a dúvida, o que fazer para evitar o risco de a Receita entender que faço uma atividade intelectual e me cobrar uma alíquota maior?

São três as indicações para minimizar esse risco:

- Incluir no Contrato Social da empresa a atividade efetivamente desempenhada caso você somente realize serviços que se enquadrem no anexo III;

- Sempre formalizar um contrato com o contratante especificando a tarefa contratada, deixando de constar de forma sobre uma genérica e sendo específico conforme o quadro acima, e;

- Descrever o serviço prestado na nota fiscal de forma completa, pois normalmente escrevemos “Serviços Prestados no Mês MM/AAAA”. Ficará melhor descrito se for como este exemplo: “Serviços Prestados de Apoio na Configuração de Equipamento de Informática Prestados no Mês MM/AAAA”.

Essas três sugestões fazem com que você deixe de prestar um serviço Genérico, passando a ter a descrição da atividade especifica. Esses detalhes são importantes em uma possível Fiscalização.

Dúvida 2: Como funciona o cálculo do Imposto no Início da Atividade?

Essa também é uma grande dúvida de quem está iniciando a atividade e a empresa.

A regra geral é a utilização da receita bruta e da folha de salários (fator r) dos 12 meses anteriores à apuração. Mas uma empresa que acaba de se constituir não possui esse histórico.

- No caso do primeiro mês de atividade, o cálculo da tabela se dará pela receita do mês multiplicada por 12, para se chegar ao valor de Receita Bruta Anual a ser considerada.

- No segundo e demais meses até a formação do histórico, o cálculo se dará pela média da receita dos meses anteriores à apuração, multiplicada por 12 para anualizar o valor.

Desta forma é possível efetuar o cálculo pela faixa correta da tabela.

Mas atenção: é comum que a empresa demore algum tempo para se formalizar, e no primeiro mês de atividade se acumulem valores a faturar. Neste caso, é preciso ter atenção para não pagar mais impostos, pois isso poderá te posicionar em uma faixa de imposto maior.

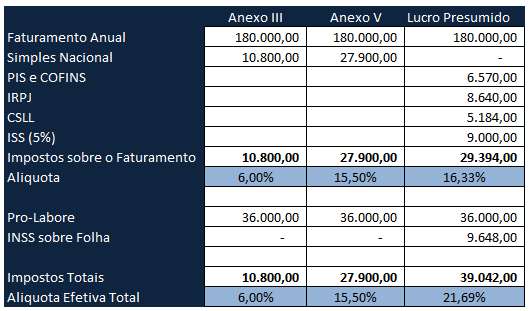

Dúvida 3: Qual é o melhor enquadramento, Simples Nacional ou Lucro Presumido?

Aqui é preciso fazer muita conta e conversar com o seu contador. Para ajudar, fizemos um cálculo sobre o limite da primeira faixa da tabela do simples e comparamos com o lucro presumido.

Existe uma boa parcela das empresas do setor que possuem esse faturamento, então ele ilustra bem a comparação.

Para melhorar o cálculo, incluímos no comparativo um Pró-labore de R$ 3.000 por mês, lembrando que recomendamos o pagamento deste salário para o sócio conforme você poderá ler no nosso artigo: Pró-labore: Um Guia com tudo o que você precisa saber

Podemos observar que mesmo estando no Anexo V do novo Simples Nacional, ainda é vantagem optar pelo sistema simplificado. Quando incluímos o Pró-labore, a vantagem fica ainda maior devido o pagamento de INSS patronal no Lucro Presumido. Saiba mais sobre as diferenças dos regimes em Qual a diferença entre Simples Nacional, Lucro Presumido e Lucro Real?

É claro, é sempre recomendado consultar um contador. Nós da Capital Social estamos à disposição para apoiá-lo na melhor decisão para sua empresa.

Dúvida 4: Preenchimento da Nota Fiscal

Tem uma questão bem importante de se tratar neste artigo: O Imposto sobre os Serviços (ISS). Neste novo Simples Nacional ele é um percentual sobre a alíquota efetiva, e como vimos, todos os meses ela pode variar de acordo com o seu faturamento.

Sugerimos que sempre atualize esse valor com a sua contabilidade. A Capital Social, por exemplo, sempre envia este valor na entrega da DAS, junto com a alíquota efetiva para que você tenha visibilidade de seus tributos.

A recomendação é que você inclua o valor correto na nota fiscal para evitar retenções superiores ao valor efetivo nos casos em que se aplica, e ser pego de surpresa pelo CPOM. Saiba mais sobre o CPOM no texto: CPOM – É melhor conhecer do que ser bitributado no ISS

Conclusão

Podemos ver neste texto que a área de Tecnologia da Informação foi grandemente impactada com as mudanças. Essas mudanças, embora tenham melhorado o Simples Nacional para o empreendedor, muitas vezes confundem e tornam difícil de entender, principalmente as tabelas e cálculo de alíquotas.

Vale lembrar que em TI temos atividades de cunho intelectual ou não, que são tributadas de forma diferentes. Caso você desempenhe uma atividade não intelectual e seja tributado no anexo III, vale a pena seguir as dicas que demos no artigo.

Esperamos que você tenha tirado as suas dúvidas no texto, nós da Capital Social Contabilidade e Gestão ficamos à disposição para que você possa esclarecer eventuais dúvidas adicionais. Para isso marque uma Agenda com o nosso Consultor neste link. 🙂